ייעוץ משכנתא

איך אפשר להפחית את תשלומי המשכנתא ולחסוך הרבה כסף

קניית דירה היא ההוצאה הגדולה ביותר והמשמעותית ביותר בחייה הכלכליים של המשפחה.

המשכנתא היא הלוואה ארוכת טווח ובמהלך חייה המצב הכלכלי של המשפחה נתון לשינויים רבים.

יהיו שינויים ברמת ההכנסות של המשפחה ומולם גידול ברמת ההוצאות.

שינויים ברמת ההכנסות כגון: שיפור בתנאי השכר ופדיון קרנות השתלמות (כל 6 שנים) ויציאה לחופשות לידה.

גידול בהוצאות כגון: הרחבת המשפחה, שדרוג הדיור, אירועים ושמחות, הוצאות טיפול בילדים, חוגים וכאשר הילדים מתבגרים – סיוע בלימודים גבוהים ועוד.

גובה ההחזר החודשי של המשכנתא

מומלץ על כן כי גובה ההחזר החודשי לא יעלה על 35% מההכנסה של בני הזוג (כלומר, אם בני הזוג משתכרים יחד 14,000 ₪ גובה ההחזר החודשי לא יעלה על 4900 ₪).

החזר בשיעור גבוה יותר עלול לגרום לכך שבעתיד לא יוכלו בני הזוג לעמוד בתשלומי המשכנתא.

איזה מידע מספק לנו הבנק?

כשאנו פונים לבנק לצורך לקיחת הלוואה למשכנתא הנתונים שנקבל מהבנק הם:

- סכום הקרן

- גובה הריבית

- מספר שנות ההחזר

- גובה ההחזר החודשי הראשון.

ההלוואות שאנו נוטלים צמודות לסל כלשהו (מדד, ריבית פריים, שער הדולר ואחרים).

לפיכך הפרמטרים שאנו מקבלים מן הבנק נכונים לחודש הראשון של ההלוואה בלבד.

איזה מידע לא מספק לנו הבנק?

נתונים אלו אינם מספיקים כדי לתכנן את תשלום ההלוואה ולצידה את ניהול התקציב המשפחתי כולל: הוצאות, הכנסות וביצוע יעדים כלכליים שיתרחשו במשך חיי המשכנתא.

לא נוכל לדעת, למשל, מה יהיה גובה ההחזר החודשי בעוד 3 שנים ובדיוק אז אנו מתכננים את לידת הילד הראשון.

ועוד דבר שהבנק לא מספר לנו: מה יהיה גובה ההחזר הכולל של המשכנתא: קרן, ריבית והצמדה.

במשכנתא ממוצעת, הנפרסת על פני 25 שנים, גם אם הריביות הקיימות כיום נמוכות יחסית לשנים קודמות, בכל זאת גובה ההחזר יהיה כפול מסכום ההלוואה (הקרן).

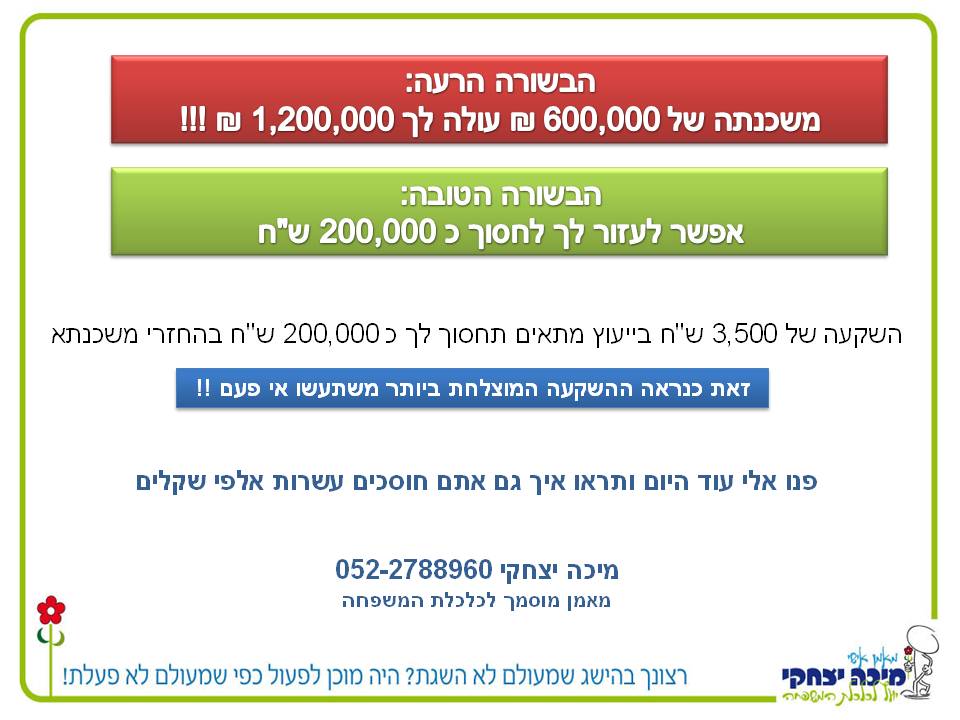

בואו נדבר במספרים לדוגמא:

סכום המשכנתא (קרן) = 600,000 ₪

סך התשלומים בתום 25 שנים = 1,200,000 ₪

כלומר – פי שניים!

החדשות הטובות

ניתן להקטין את ההפרש שבין הקרן ובין סך התשלומים לבנק (600,000 ₪).

הקטנת הסכום היא אינטרס של נוטל ההלוואה בלבד וכמובן לא של הבנק ונציגו, יועץ המשכנתאות בסניף, ממנו לא תוכלו לקבל את המידע היקר הזה.

כדאי מאוד לתת את הדעת בנוגע להפרש וזאת ע"י פניה ליועץ מקצועי ובלתי תלוי, שיוכל לסייע בהקטנת הסכום הזה.

מה ניתן לקבל מיועץ משכנתאות חיצוני ובלתי תלוי?

יעוץ עבור משכנתא חדשה –

- קיצור התהליך וחסכון בזמן -היועץ מתמצא היטב בדרישות הבנקים מבחינת האישורים והמסמכים השונים שיש להציג, כך שהוא יכול להכין את נוטלי המשכנתא לקראת הפגישה עם הבנק.

הערה: פרק הזמן שבו מתחייב הבנק לשמור על הנתונים שהציע לנוטל המשכנתא הוא 12 יום בלבד.

- בניית תמהיל לפי תנאי השוק – היועץ מרכיב תמהיל לפי התנאים בשוק ולפי צרכי המשפחה ומכין מסמך בקשה, עמו ניגשים נוטלי המשכנתא לבנק.

- ניתוח מקצועי של ההצעה המתקבלת מהבנק – היועץ מנתח את הנתונים ומכין לוח סילוקין כולל לפי התמהיל המוצע, הוא משווה בין ההצעות ומציג בפני נוטלי המשכנתא את האפשרויות השונות.

מה תקבלו ממני?

- רשימה של כל המסמכים שתצטרכו להציג בפני הבנק: היכן למצוא אותם וכיצד להכינם.

- בקשה למתן הלוואה בבנקים לפי תמהיל נבחר שהוכן בהתאם לצרכים שלכם.

- איסוף ההצעות, ניתוחם והפקת לוחות סילוקין עבור כל תמהיל.

- גרף ויזואלי המציג את התפתחות תשלומי המשכנתא לאורך השנים.

- ליווי נוטלי המשכנתא לבנק וסיוע בניהול מו"מ מול הבנקים.

- מעקב שנתי אחרי התפתחות המשכנתה, והמלצות על ביצוע שינויים היכולים לחסוך בהוצאות.

יעוץ עבור משכנתא קיימת – מיחזור משכנתא

תהליך מיחזור משכנתא דומה לתהליך של לקיחת משכנתא חדשה.

כפי שציינתי קודם לכן, הבנק מעוניין להשאיר את המשכנתא על כנה ולא לבצע כל שינוי או מיחזור וזאת מאחר שהמיחזור מתבצע כאשר ישנה אפשרות להפחית בתשלומי המשכנתא או לקצר את תקופת ההחזר והדבר פוגע בהכנסות הבנק.

ישנם גם מצבים בהם ממחזרים משכנתא לצורך הגדלת סכום ההלוואה והתהליך דומה ללקיחת משכנתא חדשה.

מה תקבלו ממני בייעוץ מיחזור משכנתא?

- ניתוח המשכנתא הקיימת ובדיקה האם כדאי למחזר או להקטין אותה.

- לאור תוצאות הניתוח מתבצע המשך תהליך כמו במקרה של משכנתא חדשה (ראה מעלה).